Megabubblan Röda stugan

världsspekulationen

Stockholm 10 januari 2010

Vår tids bobubbla är den största finansiella bubblan någonsin i Sverige. Långt större än IT-bubblan år 2000. När nu bospekulationen nått sitt slutskede kan priserna på bostäder komma att falla fram till år 2020-2030.

Åter igen flaggar Börje Lindström - som år 1998 började varna för en global börskrasch - för en oväntad utveckling på marknaderna.

En äkta finansiell bubbla kännetecknas av att internationellt kapital, det mesta av det lånat, börjar jaga en och samma globala investering. Tokyobubblan år 1989 var en sådan bubbla - pengar från hela världen sökte sig till Japan. IT-bubblan år 2000 var en sådan bubbla - det globala kapitalet koncentrerade sig i en enda bransch, IT-branschen.

En äkta svensk stuga i en äkta global bubbla.

Adelsmärket för en äkta bubbla är alltså att marknaden i fråga stiger i alla valutor. Att något ökar mycket i pris i en enda valuta, ibland absurt mycket, innebär inte att det är frågan om en bubbla.

Den globala bobubblan är tveklöst en äkta bubbla. Priserna på hus och bostadsrätter har stigit världen över och i samtliga valutor när det globala kapitalet strömmade till en enda plats - villor och borätter.

Den globala bobubblan är mycket större än den globala IT-bubblan var. Sannolikt är bobubblan i sin derivatförlängning - se artikeln Derivaten ödelägger världen - världshistoriens största finansiella bubbla.

Herengracht

Det är svårt att följa fastighetsprisernas cykler eftersom statistiken över huspriser - till skillnad från aktiepriserna - i princip är obefintlig före 1940-talet.

Dessutom förändras en fastighets attraktionskraft över tiden. Där t.ex. den dyra Strandvägsvåningen i Stockholm ligger i dag fanns för hundratalet år sedan bara ruckel och råttor. Hur gör man då en historisk jämförelse?

Herengracht - Herrens kanal i Amsterdam.

Men det finns en samling hus i världen på en adress i världen där husen, desamma i dag som för över tre hundra år sedan, alltid har lockat de mest välbeställda köparna. Herengracht i Amsterdam.

Herengracht har varit den holländska huvudstadens högstatusadress sedan 1600-talets början. Professor Piet Eichholtz har tack vare Amsterdams stadsarkiv kunnat följa vad som hände med huset sockerhandlaren Cornelis Sasbout byggde år 1637 på Herengrach nr. 150.

Förlustaffär i över 100 år

Sasbouts nybygge har bytt ägare många gånger. Köpebreven finns bevarade.

Abraham Mylius betalade 5 100 guilders år 1755 för fastigheten. Över hundra år senare betalade Johan Hendrik Louis Dreckmeijer samma pris för samma fastighet.

På över hundra år hade alltså Herengrach nr. 150 inte stigit ett enda cent i värde. Inräknat underhåll hade huset varit en förlustaffär i ett sekel. Minns att vi talar om en eftertraktad fastighet i ett högstatusområde.

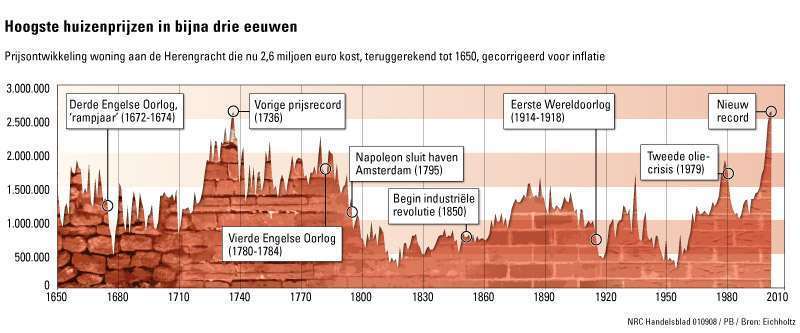

Herengracht index - klicka för större bild.

Det inflationsjusterade Herengracht index här uppe visar klart och tydligt att det funnits gott om perioder med stora uppgångar, men också tider med djupa och långa prisfall - ibland har det tagit dryga 80 år innan priserna efter en topp nått sin absoluta botten.

Det mest anmärkningsvärda är utan tvekan att det dröjde 271 år innan pristoppen år 1736 nåddes igen. Inte förrän år 2007 hade alltså indexet återhämtat sig. En sådan nattsvart utveckling går inte att hitta någonstans i börshistorien.

Kort sagt ställer Herengracht index alla allmänna sanningar om bomarknaderna på huvudet.

Amerikanska ekonomer

Uppfattningen att huspriser stiger över tiden beror enligt Eichholtz på att finanslitteraturen domineras av amerikanska ekonomer. Ekonomer som byggt sina modeller på USA:s fastighetspriser från efterkrigstidens början och framåt.

Men bopriserna i USA de senaste sextio åren är inte en adekvat utgångspunkt för prognoser om framtida bopriser.

- Det har aldrig funnits ett land som USA och ingen så stabil tid som efterkrigstiden. Så globalt sett är Milwaukee undantaget, inte Amsterdam, säger Eichholtz.

De vedertagna sanningarna kring boprisernas framtida utveckling bygger alltså på ett på tok för dåligt underlag.

Så långt Eichholtz.

Affärsvärlden förkunnar i november år 2009 att huspriser inte kan sjunka.

Toppen år 2007

År 2007 nåddes toppen på den globala bospekulationen. Alla länder toppade dock inte ur samtidigt, lika lite som alla aktier toppar ur samma dag när en nedtrend inleds på en aktiebörs.

Men toppen för bopriserna - inte minst i USA med sin gigantiska fastighetsmarknad - är tydlig och den globala trenden är nu tveklöst ned.

Här i Sverige är dock uppfattningen att särskilda villkor gäller för den svenska bomarknaden, villkor som innebär att våra bopriser över tid alltid kommer att stiga. Tankarna går osökt till IT-eran.

I dag ter sig IT-erans sanslösa optimism patetisk. Alla är överens om att det var en bubbla. Så lät det inte när det begav sig. Tvärtom hade vi fått "en ny ekonomi" och Ericsson och Framfab skulle stiga för evigt.

I dag är optimismen om borättspriser i Stockholms innerstad lika stor som den var år 2000 kring Ericssons fortsatta uppgångar. Den allmänna åsikten är att borätterna i innerstaden inte kan sjunka i pris. Vi har fått en "ny bostadsmarknad".

Spekulationens bedräglighet

Det bedrägliga med alla spekulationer, så även bospekulationer, är att de föregås av en lång tids uppgång vilket föder den allmänna sanningen "priserna går alltid upp". Allmänheten börjar därför spekulera i än större uppgångar, med följd att marknaden stiger mot nya höjder efter varje nedgång.

SCB:s småhusbarometer. Huspriserna har stigit lång tid och betydligt snabbare än konsumentpriserna.

Som regel inser spekulanterna själva inte att uppgångarna beror på spekulation, vilket gör att priserna ohämmat kan fortsätta att stiga.

I takt med att spekulationen ökar i styrka växer dock behovet av att hitta "fundamentala skäl" till varför prisuppgångarna ska fortsätta. Massmedia är experter på att hitta sådana förklaringar och den breda massan sväljer vilka sagor som helst - så länge priserna stiger.

Svenska Dagbladet ger i december 2009 ett "fundamentalt skäl" till varför huspriserna inte kommer att falla.

Det som ytterligare utmärker en spekulation är att staten oftast har ett finger med i spelet. I fallet Sverige och bostadsbubblan hade spekulationen varit omöjlig om inte Riksbanken hållit sin korta styrränta artificiellt låg. En stor spekulation är otänkbar utan lånade pengar eftersom det krävs ohyggliga mängder kapital för att blåsa upp en äkta bubbla.

Femdubbling av lånen

Mot slutet av år 2009 hade de svenska hushållen på bara tio år femdubblat sina lån och var skyldiga mer än alla Sveriges företag tillsammans eller omkring 2500 miljarder - cirka 80% av BNP. Hushållen hade i huvudsak lånat för att spekulera på bostadsmarknaden.

Det olyckliga med den stora bobubblan är att deltagandet i den varit mångdubbelt större än i aktiebubblan år 2000 och att insatserna varit långt högre. Få gick till banken och lånade en miljon för att spekulera i Ericsson. Åtskilliga lånade år 2009 tre miljoner för att spekulera i en tvårummare på Söder i Stockholm.

Riksbanken. Möjliggöraren av den stora svenska bospekulationen.

Drömmen om den röda stugan

Det är som om drömmen om den röda stugan med sina vita knutar är en så stark arketyp att den slår ut vårt förstånd. Alla som köpt ett fritidshus i en stigande marknad vet vad jag talar om. Huset kan bli hur dyrt som helst.

Vi tror dessutom att något som är byggt av bräder och sten har ett "fast värde". Att särskilda ekonomiska regler gäller för vår bostad, regler som gör att "vem som helst" begriper att priset inte kan falla.

Kanske var det just detta - att hus är fysiskt solida och står pall för de hårdaste oväder - som gjorde att den globala fastighetsbubblan kunde växa sig så väldig. För vem tror väl att ett stabilt hus i bästa läge kan krascha i pris?

Slutar alltid med krasch

Problemet med alla äkta bubblor - så även bobubblor - är att de alltid slutar med en krasch. Utan undantag. Den påföljande nedgången tar slut först när priserna når strax under den nivå där spekulationen började.

Tvärt emot vad de flesta tror behöver inte räntorna stiga för att en bobubbla ska spricka. Detta eftersom en uppspekulerad marknad till slut förbrukar så mycket kapital att nya pengar i tillräcklig mängd inte går att uppbringa. Bränslet tar slut. Raketen vänder nedåt.

Priser på borätter i Stockholms innerstad från 1992 fram till oktober 2009. Liksom i Malmö nåddes toppen år 2007. Priserna i Göteborg nådde dock nya spekulationshöjder under år 2009. Klicka för större bild.

Många har under senare år varnat för de svenska bopriserna. Men de stora spekulationerna har en irriterande förmåga att göra olyckskorpar till åtlöje.

Ett annat problem för såväl de inuti som utanför bubblan är att i en spekulation så är optimismen inte störst på den absoluta toppen. Tvärtom är övertygelsen om fortsatta uppgångar som allra starkast när priserna toppat ur, minikraschat och sökt sig upp mot toppen igen, dock utan att nå den.

När en stor spekulation toppat ur når alltså optimismen sin rekordhöjd då priserna börjar rasa. Spekulationen är, liksom kärleken, blind.

Klassiskt upplägg

Vid årsskiftet 2009-2010 var den kollektiva förvissningen om nya prisrekord på den svenska bostadsmarknaden absolut bergfast. I städer och regioner där priserna fallit lade spekulanterna inte ens märke till nedgångarna.

Detta var det klassiska upplägget just innan en våldsam krasch. Frågan är bara var någonstans den stora svenska bospekulationen började. Ty dit ner kommer bopriserna att nå.

Inleddes bospekulationen under 1990-talets slut? Eller i 1990-talets början? Tidigare ändå? Kommer borätterna i Stockholms innerstad att falla till 30 000 kr kvadratmetern eller till 10 000 kr? Eller ännu lägre?

Bubbelblåsare anno 1720.

Nedgång till år 2020-2030

I januari år 2010, när denna artikel skrevs, var det uppenbart att Sverige och världen - på grund av en global skuldkris, den första sedan 1930-talet - befann sig i början av en väldig ekonomisk depression. Lika uppenbart var det att politiker och allmänhet befann sig i en förnekelsefas.

Det har funnits sex stora skuldkriser med tillhörande depressioner sedan år 1720 varav detta är den sjätte (1930-talets depression var den femte). Det märkliga är att de följer exakt samma mönster.

USA:s president Herbert Hoover mötte i juni år 1930 en delegation som efterlyste insatser mot arbetslösheten med orden: "Mina herrar, ni kommer sextio dagar för sent. Depressionen är över."

Samma typ av förnekelse som i 1930-talets början rådde bland världens ledare, just innan dåtidens depression sköt fart, återfanns år 2009 hos världens ledare, vilka nu var helt överens om att vi hade det värsta bakom oss.

Den 13 december 2009 slog president Obamas ekonomiska rådgivare Lawrence H. Summers fast att "i dag är alla överens om att lågkonjunkturen är slut". Jobben skulle börja växa till våren.

Rysslands premiärminister Putin instämmer den 2 december 2009 med världens andra ledare och förklarar att vi nu har det värsta bakom oss. Källa: TT.

Konjunkturinstitutet instämmer med Putin. Rubrik och ingress från Dagens Nyheter.

Tyvärr är det så att en global skuldkris inte är över i en handvändning. Det var den inte på 1930-talet. Inte på 1870-talet, eller på 1820-talet, inte på 1770-talet eller på 1720-talet. Det är den inte heller i dag.

Vår tids globala skuldkris kommer med all säkerhet att medföra en fördjupad deflation, inklusive fortsatta lönesänkningar, och i en deflationsmiljö är lån det sista man vill ha eftersom skuldbördan stiger i takt med att pengarna så att säga blir en bristvara. Och de svenska husen och borätterna är onekligen köpta med lånade pengar.

Givet att vi i januari år 2010 befinner oss i början av en världsomspännande depression är det rimligt att tro att prisfallets zigzag-mönster nedåt för svenska villor och bostadsrätter kommer att vara mellan tio och tjugo år. Kanske något längre. Bomarknaden är betydligt trögare än aktiemarknaden.

I tider av social oro, industriella omställningar, krig och ofärd är ett hus eller en bostadsrätt den sämsta investering man kan ha. Detta eftersom huset till skillnad mot guld, konst, kontanter och mycket annat inte går att flytta till en annan ort eller ett annat land. Att sälja ett hus mitt i en kris är lättare sagt än gjort. Oftast finns inte en enda köpare.

Vi skulle alltså ha att se fram mot fallande bopriser fram till 2020-2030. Få eller inga svenskar accepterar i dag en sådan prognos.

Sanningen är dock att bopriserna är en del av marknaden och att marknaden alltid stiger högre och faller djupare än någon tror är möjligt.

BÖRJE LINDSTRÖM

POST SCRIPTUM: Den 22 januari 2010 förklarade Sveriges dåvarande finansminister Anders Borg att det inte fanns någon svensk bobubbla. Ett par månader senare menade vice riksbankschef Lars E O Svensson att de som varnade för bobubblan såg "ett hjärnspöke". Sommaren år 2014 gick Internationella Valutafonden ut med en stor varning för den svenska bostadsbubblan. Därmed blev den svenska bostadsspekulationen en världsnyhet.

Observera att Börje Lindströms artikel inte är rådgivande. Inga beslut om köp eller försäljning av fastigheter, bostadsrätter, värdepapper, valutor, råvaror eller metaller skall tas på grundval av artikeln. Observera även att artikeln inte får återges utan medgivande av författaren.

|